相続お役立ちコラム

-

2026.08.03

2026.08.03「揉めた」「後悔した」を防ぐ遺言書 自筆と公正証書、どう違う?

-

2026.07.09

2026.07.09「気づいたら期限切れ!」を防ぐ 相続発生後にやること・期限まとめ

-

2025.03.13

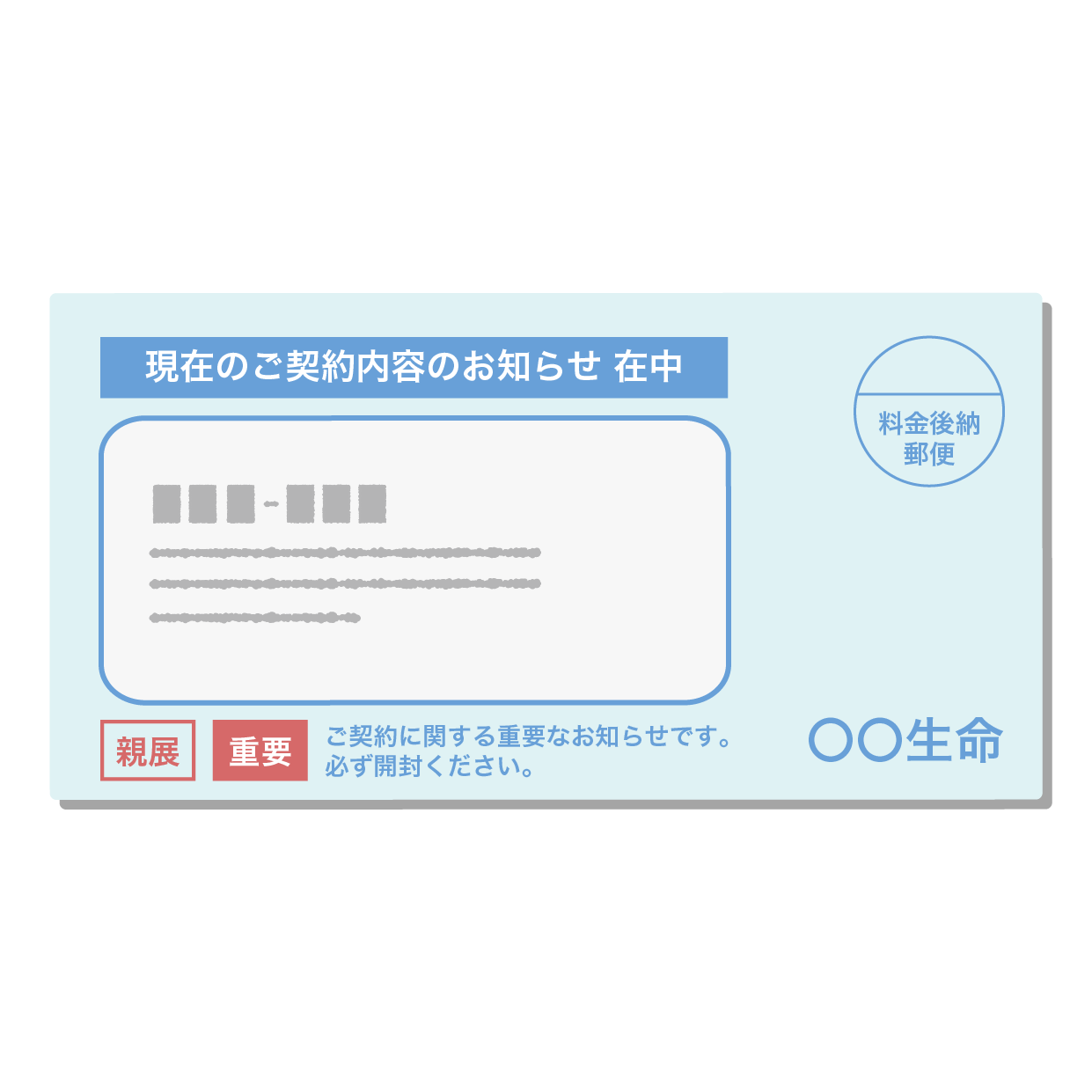

2025.03.13生命保険金についての補足情報 ~保険の調べ方について~

-

2024.09.20

2024.09.20生命保険金についての補足情報 ~遺留分について~

-

2024.08.23

2024.08.23生命保険の使い方について

-

2024.07.25

2024.07.25生命保険金に係る税金について

-

2024.06.26

2024.06.26賃貸アパートを持っている方の相続対策としての贈与について vol.2

-

2024.06.07

2024.06.07賃貸アパートを持っている方の相続対策としての贈与について vol.1

-

2024.05.01

2024.05.01暦年贈与と相続時精算課税の有利判定

-

2024.04.10

2024.04.10相続時精算課税制度の改正について

ご相談は無料です。

お電話または相談メールフォームからお気軽にご連絡ください。

※事前予約が必要ですが、時間外・休日対応も承ります。

受付時間 9:00〜17:00/定休日 土日祝