(1)暦年贈与と相続時精算課税制度について

①暦年贈与 → こちらを参照

②相続時精算課税制度 → こちらを参照

(2)暦年贈与と相続時精算課税はどちらが有利なのか?

110万円以下の贈与であれば、相続時精算課税が有利である。

前回と前々回のコラムで、贈与の方法には2種類あることを説明しましたが、

今回は、どちらが有利なのか?を考えていきたいと思います。

とはいえ、どちらが有利なのかは様々な要素を鑑みて判断が必要なため、

ご家庭による、という解答になってしまいます。相続は、人がいつ亡くなるかという不確定要素を含むため、金額だけでは判断がつかないのです。

しかし、1点だけ確実なことは、「110万円までの贈与なら、相続時精算課税制度が有利」ということです。

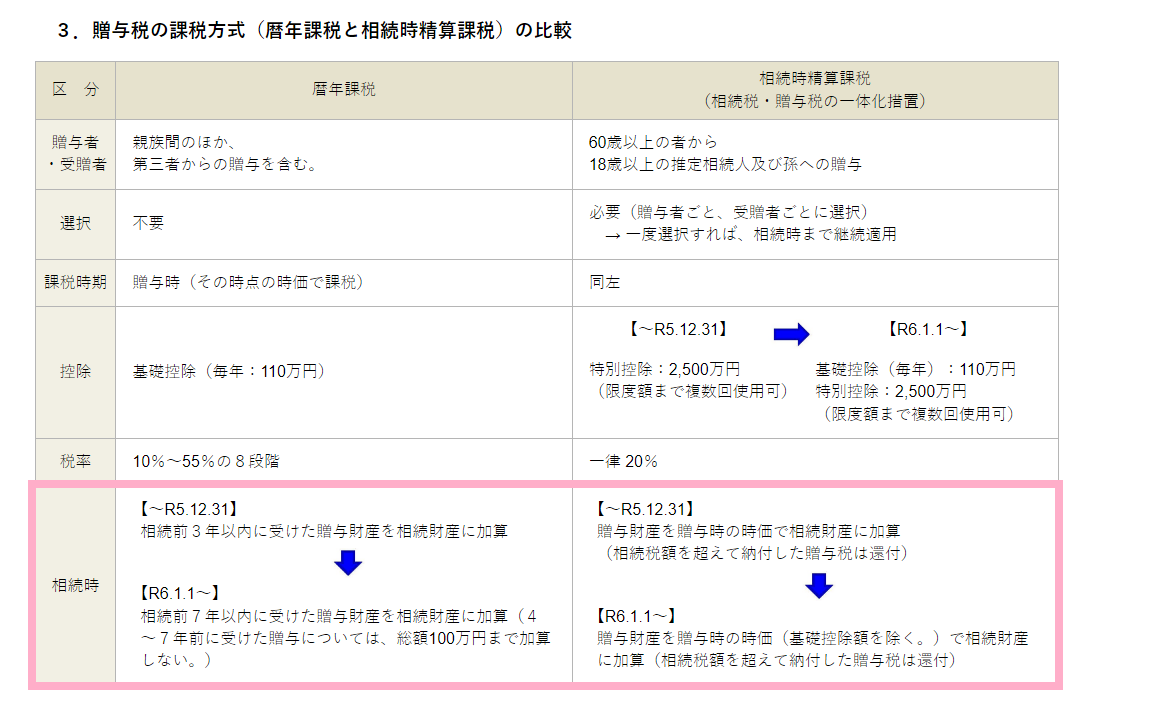

以下の資料を見てみましょう。

参考資料:財務省HP「贈与税に関する資料」

資料をもとに、

贈与財産金額が110万円で、生前贈与加算期間以内に相続が発生した場合の贈与時と相続時を確認すると、

<贈与時>

①暦年贈与

110万円-110万円=0円

②相続時精算課税制度

110万円-110万円=0円

<相続時>

①暦年贈与

相続財産に+110万円

②相続時精算課税制度

相続財産への加算なし(※)

となります。

今回は、1年間分ですが、複数年の贈与があった場合には、さらに相続時の加算の金額に差額が出てきます。

(※110万円を超えた分は加算されることに注意)

ただし、相続時精算課制度は、一度選択すると暦年贈与に変更ができませんので、この制度を使用したい場合は、慎重な判断が必要となります。

(3)まとめ

①暦年贈与と相続時精算課税制度の有利判定は、単純にはできない

②110万円以下の贈与の場合は、相続時精算課税制度が有利(ただし、慎重な判断が必要)

相続はいつ起こるかは誰にも分かりませんし、贈与がどれほどに相続税に影響するかは、

贈与・相続される方の財産の金額、そのほか様々な要因により変わってきます。

ご自身が、どのように贈与を行うと相続税をより減額できるのかを知りたい場合は、

一度弊社にご相談ください。

※当社は当ウェブサイトの運営について、細心の注意を払っておりますが、サイト内に掲載する内容については、何ら法律上の保証を行うものではなく、法的な義務や責任を負うものではありません。