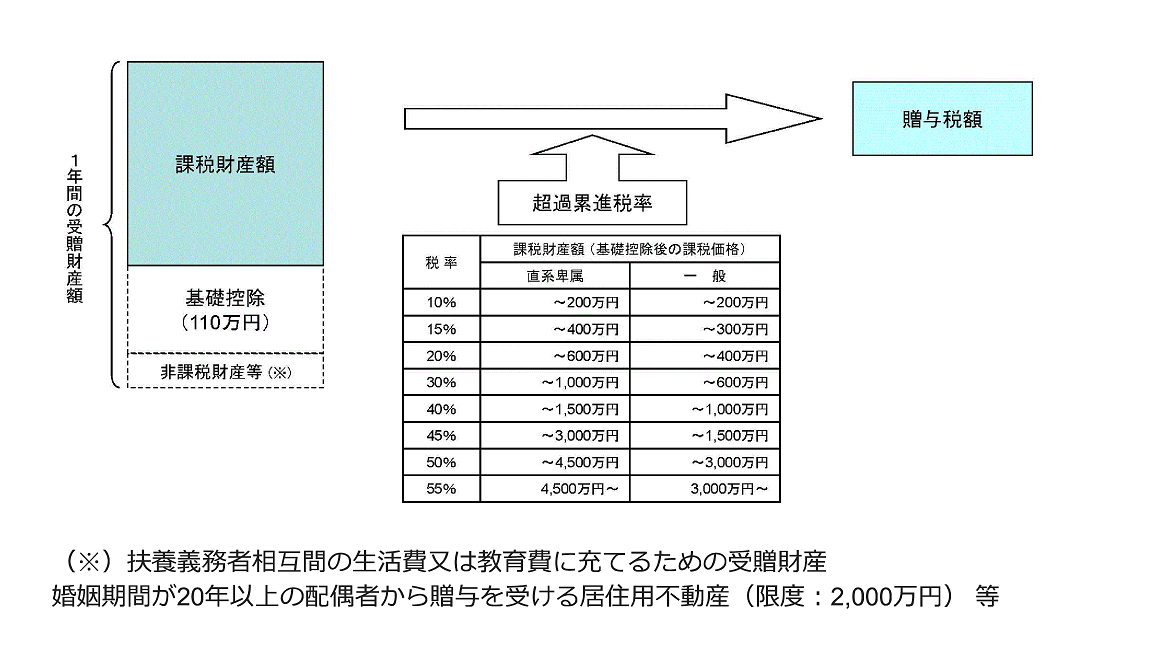

(1)暦年贈与とは

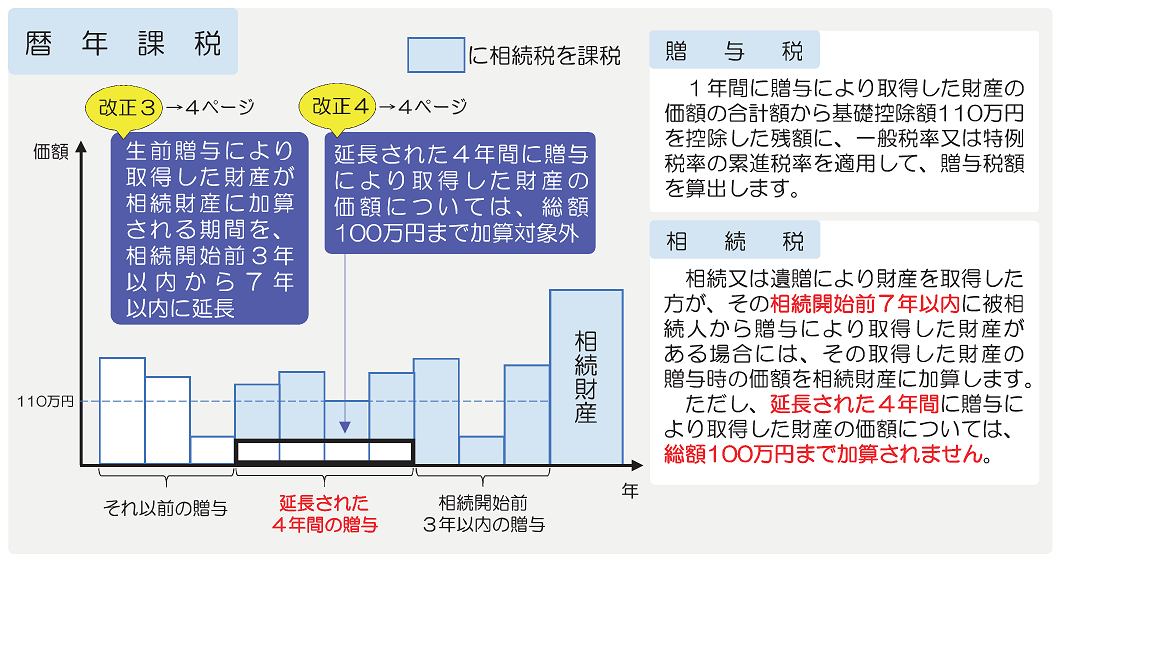

暦年贈与とは、贈与額が110万円以下ならば贈与税がかからないというしくみを用いた贈与方法のことをいいます。

暦年贈与での贈与税の計算方法は、贈与時の財産の価額から基礎控除額である110万円を引いた金額に対して、一定の税率をかける方法となります。

この計算方法には変更はありませんので、贈与税申告に関しては、今回の改正での変更点はありません。

参考資料:贈与税に関する資料(財務省)

贈与税は、財産の価額が大きくなればなるほど税率が高くなる累進課税です。

財産の金額から110万円を差し引いた金額に対して、上記の表の税率を乗じることで計算できます。

(2)生前贈与加算(改正内容)

故人が亡くなる前3年間に相続人などに対して暦年贈与で贈与された財産の価額を、相続税の計算上で加算することを生前贈与加算といいます。

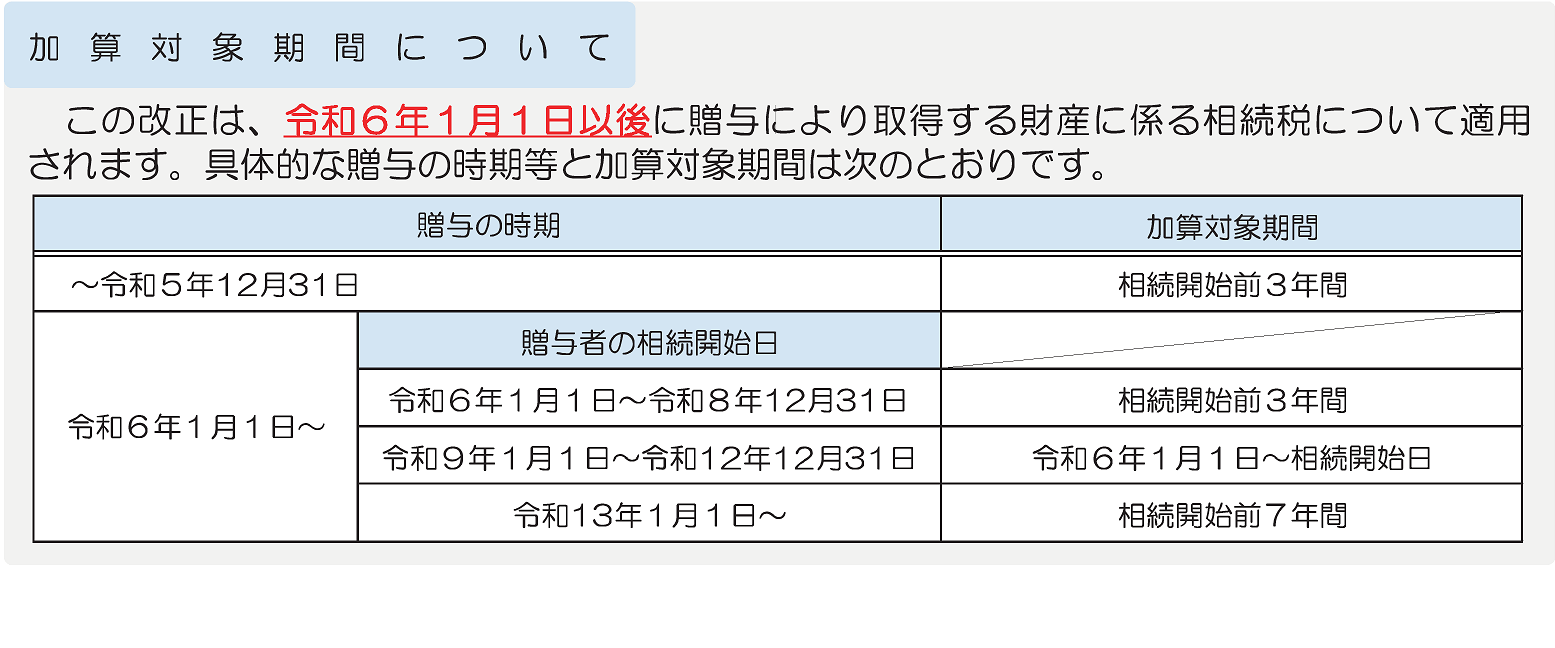

この「3年間」の期間の長さについて延長する改正があります。

<改正前>

相続開始日(亡くなった日)前3年間

<改正後>

相続開始日(亡くなった日)前7年間

改正内容の要点だけをを記載いたしましたが、

令和6年1月1日の贈与から、7年間分の贈与の財産の価額が相続税の課税価格として加算される…ということではありません。

以下2つのポイントに分けてみていきましょう。

ポイント1:7年分の加算が始まるのは、令和13年1月1日からである。

7年間の加算については、経過措置があります。

イメージとしては、加算期間が3年→4年→5年→6年→7年と年月の経過とともに徐々に期間が延びていくイメージです。

参考資料:令和5年度 相続税及び贈与税の税制改正のあらまし 令和6年1月1日施行(税務署)

令和8年12月31日までの贈与 → 3年

令和9年1月1日~令和12年12月31日の贈与 → 3~7年

令和13年1月1日以降の贈与 → 7年

よって、令和6年1月1日からの改正とはいうものの、相続財産への加算期間は、しばらく3年間の据え置きであり、改正の直接的な影響を受ける時期までには、まだ時間がかかることが分かります。

ポイント2:延長された4年間に贈与された財産は、100万円分加算しなくてよい。

相続発生日から近い3年間については、全額が相続財産に加算されます。

一方で、今回の改正で増えた部分である4年間については、全額が相続財産に加算されるわけではありません。

相続開始日から遠い4年間で贈与された財産の合計額のうち100万円までは加算されません。

イメージとしては、増えた4年分の財産に対して配慮があるというイメージです。

参考資料:令和5年度 相続税及び贈与税の税制改正のあらまし 令和6年1月1日施行(税務署)

ちなみに、加算されないこの100万円というのは、贈与税申告((1)参照)の基礎控除額である110万円とは別物です。

110万円は贈与税申告における基礎控除額であり、相続税申告に加算される贈与財産からは控除できません。

(3)まとめ

生前贈与加算の見直しについてのまとめは以下のようになります。

①7年分の加算が始まるのは、令和13年1月1日からである。

②延長された4年間に贈与された財産の合計額のうち100万円は、相続税申告時には加算しなくてよい。

※当社は当ウェブサイトの運営について、細心の注意を払っておりますが、サイト内に掲載する内容については、何ら法律上の保証を行うものではなく、法的な義務や責任を負うものではありません。